Si eres autónomo o llevas la administración de una pequeña empresa, hay un momento que se repite cada mes: llega el día de emitir facturas y te preguntas si lo estás haciendo bien. Tranquilo/a, no estás solo/a. Ese pellizco nos ha acompañado a todos en algún momento de nuestra vida empresarial, y tiene sentido: una factura no es solo un documento bonito, es una pieza fiscal, contable y legal, con todo lo que eso conlleva.

En esta guía vas a encontrar una visión completa para emitir facturas en España sin dudas: qué es una factura, cuáles son los requisitos que pide la ley, los datos obligatorios que no pueden faltar, cómo llevar la numeración y cómo aplicar el IVA y el IRPF. También entraremos en las situaciones que más guerra dan: facturar a particulares, a empresas, a clientes extranjeros, emitir rectificativas y cuándo se puede emitir una factura sin IVA.

Y sí, hablaremos de facturación electrónica, de lo que viene con Verifactu y de cuándo merece la pena apoyarte en un software para no vivir con miedo a un error tonto.

¿Qué es una factura y para qué sirve?

Una factura es el documento que acredita una operación: que has vendido un producto o prestado un servicio, por un importe concreto, a un cliente identificado, en una fecha determinada y con unos impuestos (si aplican). Es tu prueba ante el cliente y ante Hacienda, a partes iguales.

En España, la facturación está regulada principalmente por el Reglamento de facturación (Real Decreto 1619/2012), que es donde se recoge la letra pequeña de todo lo que vamos a ver aquí.

¿Por qué importa tanto hacerla bien? Porque una factura correcta te permite cobrar con claridad y evitar discusiones, te sirve para justificar ingresos y cuadrar tu contabilidad, es la base para declarar IVA y aplicar retenciones de IRPF, y te ahorra el clásico "¿me la puedes rehacer?" del cliente que acaba en una rectificativa. Dicho de otro modo: la factura bien hecha es la que no te da problemas tres meses después.

Requisitos de una factura en España: datos obligatorios que no pueden faltar

Los datos obligatorios son los que determinan si una factura es válida. Si falta alguno de los importantes, el cliente puede rechazártela (sobre todo las empresas) y tú puedes tener problemas para justificarla.

Según el Reglamento, una factura completa debe incluir, como mínimo:

- Número y, en su caso, serie (lo vemos en detalle más abajo).

- Fecha de expedición: cuándo emites la factura.

- Datos del emisor: nombre y apellidos o razón social, NIF y domicilio.

- Datos del destinatario: nombre o razón social, NIF y domicilio (con matices si es particular).

- Descripción de la operación: qué has vendido o qué servicio has prestado. Cuanto más claro, mejor.

- Base imponible: el importe sin impuestos.

- Tipo y cuota de IVA, si aplica.

- Importe total.

- Mención a la exención o no sujeción, si la operación no lleva IVA (por ejemplo, "Operación exenta de IVA según…").

- Tipo y cuantía de IRPF, cuando proceda la retención.

La factura puede llevar más cosas (forma de pago, vencimiento, referencia de pedido, número de cuenta…), pero eso de arriba es el núcleo. A partir de ahí, hay detalles que cambian según el caso: si facturas a un particular, si el cliente es de la UE, si estás en recargo de equivalencia, etc. Lo iremos desgranando.

Cómo numerar facturas: series, orden y errores típicos

La numeración tiene una regla de oro: debe ser correlativa. No puedes saltarte números porque sí, ni duplicarlos, ni cambiar el orden a conveniencia.

Lo habitual es empezar cada año con un contador (2026-0001, 2026-0002…) o mantener una secuencia simple y continua (1, 2, 3…). También puedes usar series cuando tenga sentido: una para facturas ordinarias (F-2026-0001), otra para rectificativas (R-2026-0001), o una por centro de trabajo. La clave es que, dentro de cada serie, la numeración no se rompa.

Estos son los tres errores que veo una y otra vez, y que siempre se acaban pagando con tiempo:

- Reutilizar un número porque "esa factura al final no se envió". Si la emitiste, existe. Si no procede, se rectifica, no se borra.

- Hacer facturas en Word y perder el control de qué número toca.

- Mezclar presupuestos con facturas. El presupuesto puede llevar su propia numeración, pero nunca la de tus facturas.

Si quieres profundizar, te lo cuento con calma en esta guía para organizar series y evitar saltos. Y si lo que te ha pasado es que ya te has equivocado en un número, no entres en pánico: casi nunca se "borra" una factura emitida, se corrige con una rectificativa, que es un tema con suficiente miga como para merecer su propio artículo.

Cómo hacer facturas en España: paso a paso

Antes de entrar en campos y números, conviene distinguir los tipos de factura más habituales.

- Factura completa u ordinaria. La de toda la vida. Es la que necesitas en la mayoría de casos, sobre todo si facturas a empresas o si el cliente quiere deducirse el IVA.

- Factura simplificada (el "ticket" moderno). Se puede emitir en ciertos supuestos y con límites de importe. No siempre identifica al destinatario, aunque puede incluir su NIF si el cliente lo pide. Te cuento cuándo procede y qué límites tiene en esta guía sobre la factura simplificada.

- Factura rectificativa. Se emite para corregir una factura anterior, ya sea por un error en la base imponible, en el IVA, en los datos…

Si estás empezando, este orden te evita el 80 % de los errores:

- Identifica al emisor: tus datos como autónomo o los de tu empresa.

- Identifica al cliente: empresa o autónomo con NIF, o particular. Y si es de España, de la UE o de fuera.

- Define el concepto: qué has hecho, fechas del servicio, unidades, precio unitario.

- Calcula la base imponible: la suma de las líneas sin impuestos.

- Aplica el IVA si corresponde (general, reducido, superreducido, exento, inversión del sujeto pasivo…).

- Aplica el IRPF si corresponde (típico en servicios profesionales a empresas o autónomos).

- Calcula el total: base + IVA − IRPF (si hay retención).

- Numera y fecha correctamente.

- Guarda, envía y archiva una copia.

Hacer todo esto a mano es viable… si lo haces de forma consistente y ordenada. El problema es que en la mayoría de los negocios eso no ocurre, sobre todo cuando empieza a entrar cierto volumen y un mes se te cruza con otro. En ese punto, un software de facturación te quita carga mental: numeración automática, cálculos correctos, clientes guardados y todo localizado cuando te lo pide tu gestor o un cliente.

Si te apetece ver cómo se siente emitir facturas con una estructura ordenada desde el primer día (series, impuestos y control incluidos), puedes crear tu cuenta gratis en Factuapp y emitir tus primeras facturas en un par de minutos. Sin tarjeta, sin compromiso.

Y si todavía estás comparando opciones, aquí tienes una lectura relacionada: los 8 mejores software de facturación de 2026.

Cómo aplicar impuestos y retenciones (IVA e IRPF)

Esta es la parte que más respeto da, así que vamos despacio y con ejemplos.

1) Factura con IVA: cómo se calcula y qué tipos se aplican

En España, lo habitual es emitir factura con IVA. El IVA se calcula sobre la base imponible y se desglosa siempre en la factura. Los tipos más comunes son:

- 21 % (general): la mayoría de servicios profesionales y productos.

- 10 % (reducido): hostelería, transporte de viajeros, algunos alimentos, etc.

- 4 % (superreducido): bienes de primera necesidad concretos (pan, leche, libros, medicamentos… y desde 2025, el aceite de oliva). No es lo habitual en servicios.

La mecánica es sencilla:

Base imponible × tipo de IVA = cuota de IVA Total = base + IVA (si no hay IRPF)

Si no tienes claro qué IVA aplicar, revisa la naturaleza exacta del servicio o producto, y ante una duda real, confírmalo con tu asesoría: un IVA mal aplicado no es un error pequeño. Para contrastar criterios, la información sobre el IVA de la Agencia Tributaria es una buena referencia oficial.

📖 Ejemplo rápido de factura con IVA (21%)

Servicio | Base imponible | IVA (21%) | Total |

|---|---|---|---|

Servicio de diseño web | 1.300,00 € | 273,00 € | 1.573,00 € |

Si te interesa cómo calcular el IVA cuando metes descuentos, suplidos o varias líneas con tipos distintos, lo desarrollo en esta guía para calcular el IVA en una factura.

¿Cuándo se puede emitir una factura sin IVA?

Esto genera mucha confusión, así que lo digo claro: nadie decide por su cuenta si quiere o no aplicar IVA. Una factura va sin IVA cuando la operación está exenta, no sujeta o se le aplica algún régimen especial. Y conviene no confundir esos dos términos, porque no son lo mismo:

- Exenta: la operación sí está dentro del ámbito del IVA, pero la ley la libera de pagarlo (por ejemplo, ciertos servicios sanitarios, educativos o financieros).

- No sujeta: la operación directamente queda fuera del ámbito del impuesto (por ejemplo, ciertas operaciones que la ley no considera entrega de bienes ni prestación de servicios a efectos de IVA).

Otros casos habituales de factura sin IVA repercutido son los servicios B2B a empresas de la UE con inversión del sujeto pasivo, y las exportaciones fuera de la UE. En todos ellos, la factura debe llevar la mención correspondiente (la referencia a la exención o a la inversión del sujeto pasivo). Lo explico con ejemplos en esta guía sobre la factura sin IVA.

2) Factura con IRPF: cuándo se aplica y cómo se calcula

La retención de IRPF es típica de los autónomos que prestan servicios profesionales a empresas o a otros autónomos en España. Funciona como un pago a cuenta del IRPF del profesional: tu cliente retiene una parte y la ingresa en Hacienda en tu nombre.

Los tipos son:

- 15 % (general): el que aplica la mayoría de profesionales.

- 7 % (nuevos autónomos): puedes aplicarlo el año en que te das de alta y los dos siguientes. Ojo, es un derecho opcional, no una obligación: si te interesa por liquidez, puedes quedarte en el 15 %. Este 7 % también se aplica a determinadas actividades concretas (arte, cultura y algunos colectivos específicos).

La lógica del cálculo:

Base imponible × % de IRPF = retención Total = base + IVA − IRPF

📖 Ejemplo rápido de factura con IVA (21%) e IRPF (15%)

Servicio | Base imponible | IVA (21%) | IRPF (15%) | Total |

|---|---|---|---|---|

Redacción de 8 contenidos | 1.000,00 € | 210,00 € | -150,00 € | 1.060,00 € |

Cuidado con dos cosas: no todas las actividades llevan retención, y nunca se aplica IRPF cuando facturas a un particular (un particular no puede ingresar esa retención por ti). Si quieres hilar fino según tu caso, lo tienes todo en esta guía sobre el IRPF en facturas.

La forma más sencilla de no equivocarte en estos cálculos es dejar que los haga el software por ti. Es, literalmente, dormir mejor: menos fallos, más orden y todo accesible cuando te lo pide tu gestor o un cliente.

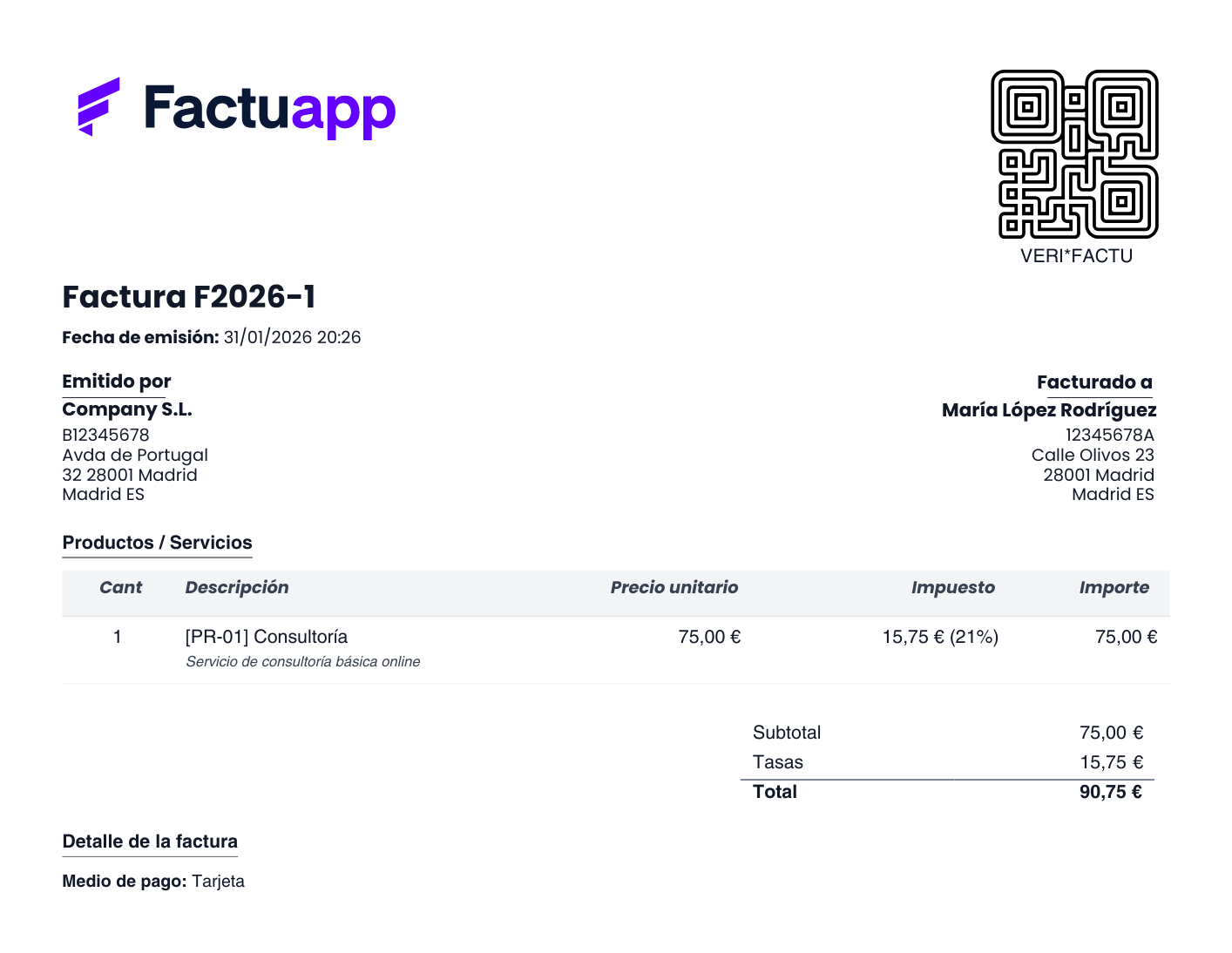

3) Ejemplo de factura en España

Vamos con un ejemplo típico de una pyme o autónomo que presta un servicio a un particular.

- Emisor (empresa)

- Razón social: Company S.L.

- NIF: B12345678

- Domicilio: Avda. de Portugal 32, 28001 Madrid.

- Cliente (particular)

- Nombre: María López Rodríguez.

- NIF: 12345678A

- Domicilio: Calle Olivos 23, 28001 Madrid.

- Factura

- Número: F2026-0001.

- Fecha de emisión: 31/01/2026.

- Concepto: Servicio de consultoría básica online.

- Cantidades: 75,00 €.

- Cantidad: Consultoría (1 ud)

- Base imponible: 75,00 €.

- IVA (21%): 15,75 €.

- IRPF (15%): No hay.

- Total a pagar: 90,75 €.

- Datos complementarios

- Forma de pago: Tarjeta.

- Vencimiento: No hay.

- QR Verifactu: como esta factura está adaptada al reglamento Verifactu, incluye QR y mensaje identificativo. Más abajo te explico desde cuándo es obligatorio según tu caso.

Cómo facturar a particulares, empresas y extranjeros dentro y fuera de la UE

1) A empresas

Te pedirán factura completa casi siempre y te facilitarán sus datos fiscales (razón social, NIF, dirección). Si eres profesional y procede, la factura llevará IRPF.

2) A particulares

Lo normal es que no haya IRPF (un particular no te retiene). En ciertos casos basta una factura simplificada, aunque muchos negocios prefieren emitir factura completa por orden. Y si el particular pide la factura con sus datos, se incluyen sin problema.

3) A clientes extranjeros (UE y fuera de la UE)

Cuando empiezas a trabajar con clientes de fuera aparecen las dudas: "¿Llevo IVA? ¿Pongo su VAT? ¿Qué texto incluyo?". Aquí hay matices y conviene confirmar el caso concreto con tu asesor la primera vez, pero te dejo un mapa mental práctico.

Empresa de la UE (B2B). En muchos servicios entre empresas dentro de la UE se aplica la inversión del sujeto pasivo: no repercutes IVA español y el cliente autorepercute el impuesto en su país, siempre que tenga un VAT válido y se cumplan los requisitos. La factura suele llevar la mención "inversión del sujeto pasivo", y conviene verificar el VAT del cliente en el validador VIES de la Comisión Europea antes de emitir. Lo desarrollo en cómo facturar a clientes de la UE.

Particular de la UE (B2C). Depende del tipo de servicio o producto (digital, presencial…) y de reglas específicas. Aquí es muy fácil equivocarse si vendes servicios digitales o formación online, así que si es tu caso te recomiendo leer cómo facturar servicios digitales (IVA, OSS y casos frecuentes).

Cliente fuera de la UE. En las exportaciones de bienes y en ciertos servicios puede haber operaciones exentas o no sujetas, con sus menciones específicas. Lo importante es documentar bien la operación y reflejar correctamente el motivo por el que no repercutes IVA. Lo tienes desarrollado por escenarios en facturar a clientes de fuera de la UE.

Facturas rectificativas: cuándo se emiten y cómo se hacen

Te equivocas en un dato, el cliente devuelve un producto, aplicas un descuento a posteriori, cambias la base imponible… nos pasa a todos. Lo importante es corregirlo bien, y para eso están las rectificativas.

Una rectificativa debe tener su propia numeración (normalmente una serie específica, tipo R-2026-0001), indicar expresamente que es rectificativa, referenciar la factura que corrige (número y fecha) y reflejar la corrección, ya sea por diferencias (rectificando importes) o por sustitución, según el caso.

Si quieres ver ejemplos concretos (por error de IVA, por devolución o por descuento posterior), los tienes paso a paso en esta guía de facturas rectificativas.

Plazos: cuándo emitir una factura y cuándo enviarla

Los plazos dependen de la operación y del destinatario. En B2B, lo habitual es emitirla antes del día 16 del mes siguiente al devengo (con matices). En B2C, suele emitirse en el momento de la operación o en plazos más inmediatos. Como conviene revisarlos con calma según tu actividad, te lo detallo en plazos de emisión de facturas en España.

Facturación electrónica en España: Verifactu y el papel del software de facturación

La facturación en España está cambiando de verdad. Entre la digitalización, las nuevas obligaciones y los sistemas de control, cada vez tiene menos sentido llevar las facturas a mano en un Word que se va copiando y pegando desde 2019.

¿Qué es Verifactu y por qué te interesa?

Verifactu es el sistema ligado a los requisitos de integridad, trazabilidad y control de los registros de facturación, dentro del marco de la normativa antifraude (Real Decreto 1007/2023). No es solo "factura electrónica": es cómo se generan y conservan los registros, con garantías técnicas como el QR obligatorio, el encadenado de registros y la imposibilidad de alterarlos sin dejar rastro.

¿Y desde cuándo es obligatorio? Aquí está el dato que más ha cambiado, porque el calendario se aplazó un año a finales de 2025. Las fechas que tienes que mirar son:

- Sociedades (Impuesto sobre Sociedades): 1 de enero de 2027.

- Autónomos y profesionales (IRPF): 1 de julio de 2027.

A partir de tu fecha, el software adaptado y el QR pasan a ser obligatorios. Antes de esa fecha, usarlo es voluntario (y muy recomendable para ir probando). Conviene aclarar también que enviar las facturas a la AEAT en tiempo real es opcional: lo obligatorio es generar los registros con un sistema conforme y conservarlos de forma segura.

👉 No confundas Verifactu con la factura electrónica B2B obligatoria. Son dos cosas distintas. Verifactu regula cómo debe funcionar tu sistema de facturación. La factura electrónica obligatoria entre empresas (la de la ley "Crea y Crece") regula el formato y el envío de las facturas entre negocios, y tiene su propio calendario, también previsto para 2027. Pueden convivir, pero no son la misma obligación.

Para llegar a tu fecha sin prisas, tienes la Guía Completa Verifactu 2027, donde explicamos de forma clara y ordenada todo lo que necesitas saber, y donde puedes comprobar exactamente cuándo entra en vigor para tu caso concreto.

Una reflexión: facturar no tiene por qué ser complicado

Si has llegado hasta aquí, ya tienes una visión completa para emitir facturas en España con criterio: sabes qué datos son obligatorios, cómo llevar la numeración, cómo aplicar el IVA y el IRPF, y qué hacer en las situaciones que suelen dar guerra (extranjero, rectificativas, facturas sin IVA).

La facturación tiene su parte técnica, sí, pero tampoco debería convertirse en tu segundo trabajo. Si notas que cada mes repites los mismos pasos y te da miedo equivocarte con números, impuestos o series, quizá es el momento de apoyarte en una herramienta que lo haga por ti, y que además te deje listo/a para Verifactu sin sobresaltos.

📖 Nota: esta guía es informativa y no sustituye el criterio profesional para casos complejos (operaciones internacionales, regímenes especiales, exenciones específicas). Si tu actividad tiene particularidades, consulta con tu asesor.